신규 회계법-99 프로그램 적용 안내자료

신규 회계법-99 (99/2025/TT-BTC)에 따른 계정과목 및 보고서 시스템을 AMnote 회계 프로그램에서 전환하는 방법 안내입니다. 전환을 진행하기 위해 기업은 다음의 절차에 따라 수행해 주시기 바랍니다:

1. 신규 회계법-99에 따른 계정 시스템 설정

1.1 안내

-프로그램는 신규 회계법-99 규정에 따라 1차 계정 시스템을 미리 설정해 두었습니다.

– 2차, 3차 계정의 경우: 신규 회계법-99에 따른 계정 외에도, 회계 프로그램은 기업의 내부 관리 요구를 지원하기 위해 일부 상세 하위 계정을 미리 생성해 둡니다.

+ 기업은 사용하지 않을 경우, 신규 회계법-99 계정 시스템에 포함되지 않는 상세 하위 계정을 삭제할 수 있습니다.

+ 기업은 자체 관리 요구를 충족하기 위해 새로운 상세 하위 계정을 추가할 수 있습니다.

중요 유의사항:

2026년 01월 01일 기준으로, 2025년 이전 데이터가 있는 회사의 경우, 회계 프로그램은 다음 원칙에 따라 신규 회계법-99 계정 시스템을 생성합니다.

- 고객의 기존 회계법 200 규정을 유지.

• 신규 계정 추가

| 1383 | 수입 물품 개별소비세 |

| 215 | 생물자산 |

| 2151 | 정기 생산용 가축 |

| 21511 | 정기 생산용 가축(성장 미완료) |

| 21512 | 정기 생산용 가축(성장 완료) |

| 215121 | 원가 |

| 215122 | 감가상각 누계액 |

| 2152 | 일회용 가축자산 |

| 2153 | 계절별 및 일회용 농작물 |

| 2295 | 생물자산 손상충당금 |

| 2414 | 유형자산 개량 및 개선 |

| 332 | 배당금 및 이익금 |

| 6275 | 세금·수수료·부과금 |

| 82111 | 법인세법 규정에 따른 당기 법인세 비용 |

| 82112 | 글로벌 최저한세 규정에 따른 법인세 비용 |

- 적합하지 않은 기존 계정 삭제 (세부 계정의 경우는 삭제하지 않음)

| 1385 | 기업화 관련 미수금 |

| 161 | 사업운영비 |

| 1611 | 전기 사업운영비 |

| 1612 | 당기 사업운영비 |

| 3385 | 기업화 관련 미지급금 |

| 417 | 기업구조조정 지원기금 |

| 441 | 기본건설 투자재원 |

| 461 | 사업운영 재원 |

| 4611 | 전기 사업운영 재원 |

| 4612 | 당기 사업운영 재원 |

| 466 | 유형자산 형성 재원 |

| 611 | 구매 |

| 6111 | 원재료 및 자재 구매 |

| 6112 | 상품 구매 |

| 631 | 제조원가 |

- 계정 명칭 변경

| 112 | 무기한 예금 |

| 155 | 제품 |

| 158 | 보세창고에있는 원재료 및 자재 |

| 171 | 매입 및 재매각 국채 |

| 2413 | 유형자산 정기수선 및 유지보수 |

| 242 | 이연비용 |

| 244 | 보증금,예치금 |

| 337 | 건설 공사 진행율 채무 |

| 3387 | 선수수익 |

| 3521 | 판매 보증 충당금 |

| 3525 | 기타 지급충당금 |

| 3562 | 과학기술개발기금 – 고정자산취득용 |

| 4112 | 자본잉여금 |

| 419 | 자기주식 |

| 4211 | 전기 세후 이익잉여금 |

| 6412 | 소모품비 |

| 6415 | 세금·수수료·부과금 |

- 계정번호 “3524 – 기타 지급충당금”를 “3525 – 기타 지급충당금”로 변경

+ 회계 프로그램에서 미리 생성한 일부 2차, 3차 하위 계정은 내부 관리 목적뿐만 아니라, 각종 보고서에서 항목을 정확히 분류 및 표시하기 위해 사용되며, 특히 재무상태표(메뉴 D-A)에서 단기/장기 구분 등에 활용됩니다. 따라서 이러한 하위 계정은 실제로 사용하지 않는 것이 확실한 경우에만 삭제해야 하며, 관련 보고서 메뉴에서의 집계 및 표시 오류를 방지하기 위해 주의가 필요합니다.

1.2. 실행 방법

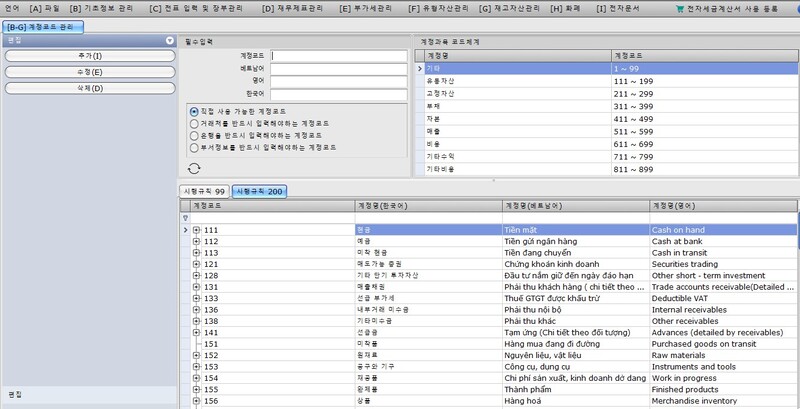

메뉴 [B-G] – 계정코드 관리 접속

모드 선택: 신규 회계법-99

다음 작업 수행:

계정 추가 / 수정 / 삭제 (조작 절차는 기존 소프트웨어 버전과 동일함).

2. 2026년 기초잔액 설정

2.1 안내

2.1.1 기존 회계 데이터가 있는 기업의 경우

안내: 2026년 기초잔액은 2025년 기말잔액에서 이월됩니다.

잔액 이월 전 회계 담당자는 다음 사항을 사전에 준비 및 검토해야 합니다.

– 기존 회계법 200 기준 각 계정의 잔액이 신규 회계법-99기준 어떤 계정으로 이관되는지 명확히 확인

– 2025년 12월 31일 기준 기말 재고자산 목록

– 2025년 12월 말까지 감가상각/상각 잔여가 있는 유형자산 및 선급비용 목록

잔액 이월에 대한 AMnote 소프트웨어 지원

– 회계 프로그램은 계정 잔액 이월을 지원하는 메커니즘을 사전에 설정해 두었습니다.

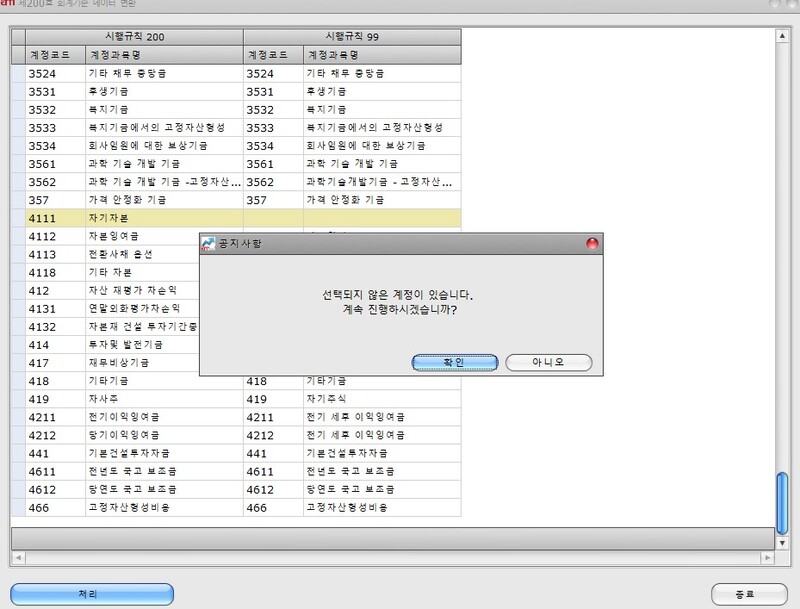

+ 기존 계정과 신규 계정이 대응되는 경우, 1개 계정 → 1개 계정 원칙으로 잔액 이월

+ 기존 회계법 200과 신규 회계법-99간 동일한 계정이 있는 경우 자동으로 인식 및 사전 설정

+ 동일한 계정이 없거나 신규 회계법-99에 더 세분화된 계정만 존재하는 경우, 사용자가 잔액을 이월받을 계정을 직접 선택 가능.

👉 해당 경우는 노란색으로 표시되어 회계 담당자가 쉽게 인지하고 처리할 수 있습니다.

특수 사례:

기존 회계법 200의 하나의 계정 잔액을 신규 회계법-99의 여러 계정으로 분배해야 하는 경우, 기업은 기존 회계법 200 계정 체계에서 해당 하위 계정을 사전에 생성해야 합니다. 2025년 동안 상세 분개를 수행하여, 2025년 기말 기준 각 하위 계정의 잔액이 정확하도록 한 후 2026년으로 이월해야 합니다.

또는 먼저 하나의 하위 계정으로 이월한 후, 잔액을 직접 수정할 수 있습니다.

고정자산 / 선급비용 이월 지원 원칙

+ 기존 자산을 2025년 12월 31일 기준으로 일시 중단

+ 2026년 01월 01일을 취득일 / 사용일로 하여 대응 자산 신규 생성

+ 원가: 기존과 동일

+ 누적 감가상각액: 2025년 12월 31일까지의 누적 감가상각액

+ 감가상각 기간: 2026년 01월 01일부터 계산한 잔여 기간

2.1.2 신규 설립 회사의 경우

신규 회계법-99 기준으로 기초잔액을 입력하면, 메뉴 ‘계정별 초기이월’에서 정상적으로 반영됩니다.

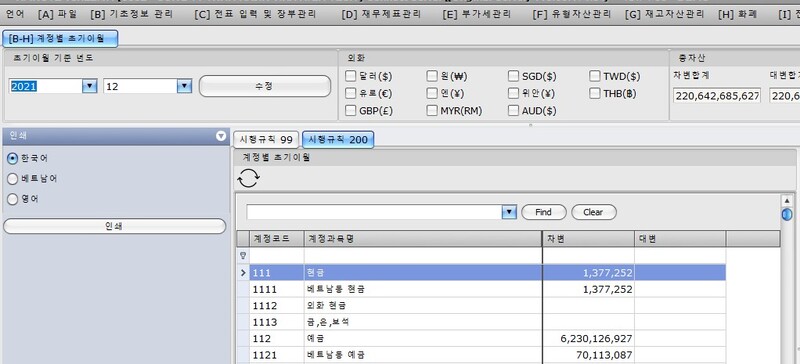

2.2 실행 방법

메뉴 [B-H] 계정별 초기이월 → 기존 회계법 200에서 데이터 변환

해당 잔액을 이월할 계정을 확인 및 선택.

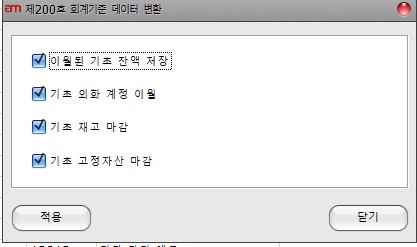

그 후 처리 버튼을 클릭 → 이월을 시작할 항목을 체크 선택 → 적용 버튼 클릭

유의사항: 2025년 기말 데이터에 변경 사항이 있는 경우, 잔액 이월을 다시 수행할 수 있습니다.