HƯỚNG DẪN SỬ DỤNG THEO THÔNG TƯ 99

Hướng dẫn chuyển đổi hệ thống tài khoản, báo cáo theo TT99 trên phần mềm kế toán AMnote. Để thực hiện, Doanh nghiệp cần thực hiện theo các bước sau:

1. Thiết lập hệ thống tài khoản theo Thông tư 99

1.1. Hướng dẫn

– Phần mềm đã thiết lập sẵn hệ thống tài khoản cấp 1 theo đúng quy định tại Thông tư 99.

– Đối với tài khoản cấp 2, cấp 3: Ngoài các tài khoản theo Thông tư 99, phần mềm còn tạo sẵn một số tài khoản con chi tiết nhằm phục vụ nhu cầu theo dõi, quản trị nội bộ của doanh nghiệp.

+ Doanh nghiệp có thể xóa các tài khoản con chi tiết nếu không có nhu cầu sử dụng và các tài khoản này không nằm hệ thống tài khoản của Thông tư 99.

+ Doanh nghiệp được phép thêm mới tài khoản con chi tiết để phục vụ yêu cầu quản lý riêng.

Lưu ý quan trọng:

+ Tại thời điểm 01/01/2026, các công ty đã có dữ liệu từ 2025 về trước phần mềm sẽ tạo ra hệ thống tài khoản Thông tư 99 theo nguyên tắc.

- Giữ bộ Tài khoản Thông tư 200 ban đầu của khách hàng.

- Thêm vào các tài khoản mới.

| 1383 | Thuế TTĐB của hàng nhập khẩu |

| 215 | Tài sản sinh học |

| 2151 | Súc vật nuôi cho sản phẩm định kỳ |

| 21511 | Súc vật nuôi cho sản phẩm định kỳ chưa đạt đến giai đoạn trưởng thành |

| 21512 | Súc vật nuôi cho sản phẩm định kỳ đạt đến giai đoạn trưởng thành |

| 215121 | Nguyên giá |

| 215122 | Giá trị khấu hao lũy kế |

| 2152 | Súc vật nuôi lấy sản phẩm một lần |

| 2153 | Cây trồng theo mùa vụ hoặc lấy sản phẩm một lần |

| 2295 | Dự phòng tổn thất tài sản sinh học |

| 2414 | Nâng cấp, cải tạo TSCĐ |

| 332 | Phải trả cổ tức, lợi nhuận |

| 6275 | Thuế, phí, lệ phí |

| 82111 | Chi phí thuế thu nhập doanh nghiệp hiện hành theo quy định của Luật thuế thu nhập doanh nghiệp |

| 82112 | Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu |

- Xóa tài khoản cũ không còn phù hợp (Không xóa trường hợp bỏ các tài khoản chi tiết)

| 1385 | Phải thu về cổ phần hóa |

| 161 | Chi sự nghiệp |

| 1611 | Chi sự nghiêp năm trước |

| 1612 | Chi sự nghiêp năm nay |

| 3385 | Phải trả về cổ phần hóa |

| 417 | Quỹ hỗ trợ sắp xếp doanh nghiệp |

| 441 | Nguồn vốn đầu tư XDCB |

| 461 | Nguồn kinh phí sự nghiệp |

| 4611 | Nguồn kinh phí sự nghiệp năm trước |

| 4612 | Nguồn kinh phí sự nghiệp năm nay |

| 466 | Nguồn kinh phí đã hình thành TSCĐ |

| 611 | Mua hàng |

| 6111 | Mua nguyên liệu, vật liệu |

| 6112 | Mua hàng hóa |

| 631 | Giá thành sản xuất |

- Đổi tên các tài khoản

| 112 | Tiền gửi không kỳ hạn |

| 155 | Sản phẩm |

| 158 | Nguyên liệu, vật tư tại kho bảo thuế |

| 171 | Giao dịch mua, bán lại trái phiếu chính phủ |

| 2413 | Sửa chữa, bảo dưỡng định kỳ TSCĐ |

| 242 | Chi phí chờ phân bổ |

| 244 | Ký quỹ, ký cược |

| 337 | Thanh toán theo tiến độ hợp đồng xây dựng |

| 3387 | Doanh thu chờ phân bổ |

| 3521 | Dự phòng bảo hành sản phẩm, hàng hóa |

| 3525 | Dự phòng phải trả khác |

| 3562 | Quỹ phát triển khoa học và công nghệ đã hình thành tài sản |

| 4112 | Thặng dư vốn |

| 419 | Cổ phiếu mua lại của chính mình |

| 4211 | Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối năm trước |

| 6412 | Chi phí vật liệu, bao bì |

| 6415 | Thuế, phí, lệ phí |

- Đổi số tài khoản “3524 – Dự phòng phải trả khác” thành “3525 – Dự phòng phải trả khác

+ Một số tài khoản con cấp 2, cấp 3 do phần mềm tạo sẵn không chỉ phục vụ theo dõi nội bộ mà còn được sử dụng để phân loại và hiển thị đúng chỉ tiêu trên các báo cáo, đặc biệt là Báo cáo tình hình tài chính (menu D-A), ví dụ: phân loại ngắn hạn / dài hạn. Do đó, chỉ nên xóa các tài khoản con này khi chắc chắn không sử dụng, nhằm tránh ảnh hưởng đến việc tổng hợp và hiển thị số liệu ở các menu báo cáo liên quan.

1.2. Cách thực hiện

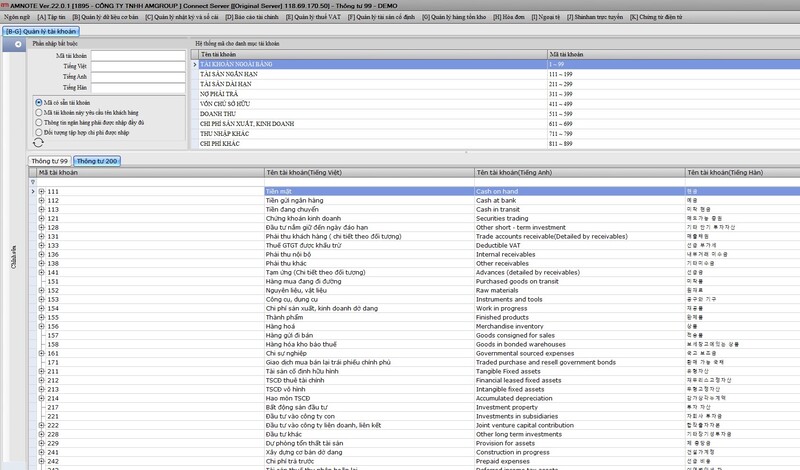

Truy cập menu [B-G] – Quản lý tài khoản

Chọn chế độ: Thông tư 99

Thực hiện các thao tác

Thêm / Sửa / Xóa tài khoản. Quy trình thao tác tương tự như các phiên bản trước đây của phần mềm.

2. Thiết lập số dư đầu kỳ năm 2026

2.1 Hướng dẫn:

2.1.1 Đối với các doanh nghiệp đã có dữ liệu kế toán cũ

Hướng dẫn: Số dư đầu kỳ năm 2026 được kết chuyển từ số dư cuối năm 2025.

Trước khi thực hiện chuyển số dư, kế toán cần chuẩn bị và rà soát các nội dung sau:

– Xác định rõ: số dư của từng tài khoản theo Thông tư 200 sẽ được chuyển sang tài khoản nào theo Thông tư 99.

– Danh sách hàng tồn kho còn tồn cuối kỳ tại thời điểm 31/12/2025.

– Danh sách tài sản cố định và chi phí trả trước còn giá trị khấu hao/phân bổ đến hết tháng 12/2025.

Hỗ trợ của phần mềm trong việc chuyển số dư

– Phần mềm đã thiết lập sẵn các cơ chế hỗ trợ chuyển số dư tài khoản, cụ thể:

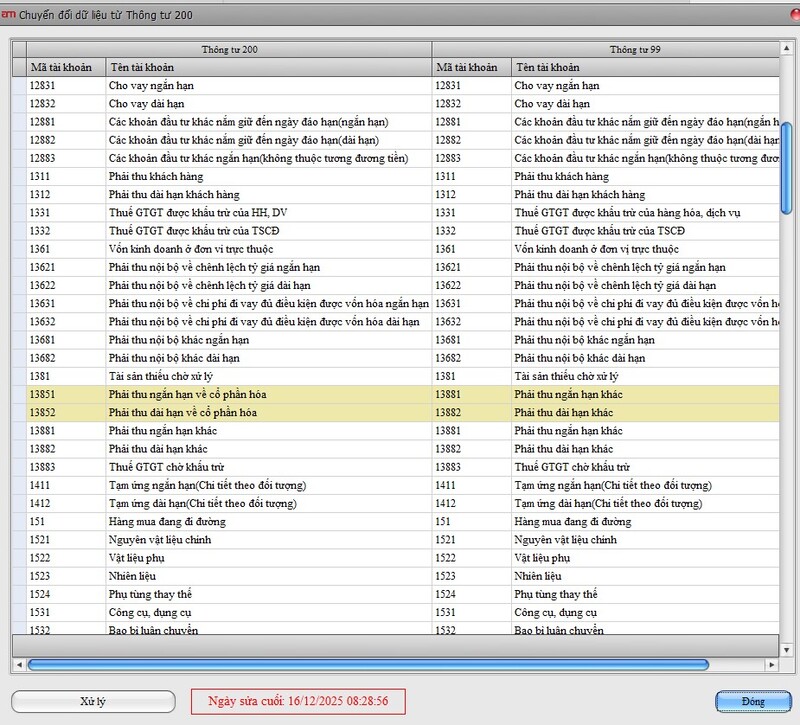

+ Chuyển số dư theo nguyên tắc 1 tài khoản → 1 tài khoản khi tài khoản cũ và tài khoản mới tương ứng.

+ Tự động nhận diện và thiết lập sẵn đối với các trường hợp tài khoản trùng nhau giữa Thông tư 200 và Thông tư 99.

+ Cho phép người dùng chủ động lựa chọn tài khoản nhận số dư trong các trường hợp: Không tồn tại tài khoản trùng nhau, hoặc chỉ có tài khoản ở cấp chi tiết hơn trong Thông tư 99.

👉 Các trường hợp này sẽ được hiển thị màu vàng để kế toán dễ nhận biết và xử lý.

Trường hợp đặc biệt:

Nếu một tài khoản theo Thông tư 200 cần được phân bổ số dư sang nhiều tài khoản khác nhau theo Thông tư 99, thì Doanh nghiệp cần tạo trước các tài khoản con tương ứng trong hệ thống tài khoản theo Thông tư 200. Thực hiện hạch toán chi tiết trong năm 2025 để đảm bảo số dư cuối kỳ 2025 của từng tài khoản con là chính xác trước khi thực hiện chuyển sang năm 2026.

Hoặc kết chuyển vào 1 tài khoản con nào trước, sau đó vào chỉnh sửa số dư trực tiếp.

– Hỗ trợ chuyển tài sản cố định/chi phí trả trước với nguyên tắc:

+ Tạm dừng tài sản cũ ngày 31/12/2025

+ Thêm mới tài sản tương ứng ngày tiếp nhận/ngày sử dụng là 01/01/2026

+ Nguyên giá: Như cũ

+ Giá trị hao mòn lũy kế: giá trị hao mòn lũy kế tính đến 31/12/2025

+ Thời gian khấu hao: Thời gian khấu hao còn lại tính từ 01/01/2026

2.1.2 Đối với các công ty mới

Chỉ cần nhập số dư đầu kỳ theo thông tư 99 vào menu Số dư đầu kỳ được chuyển sang bình thường

2.2 Cách thực hiện:

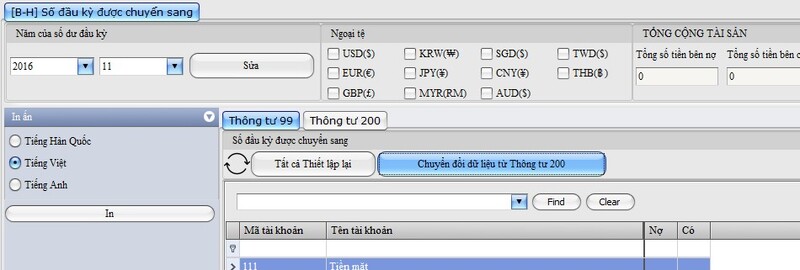

Vào menu [B-H] Số dư đầu kỳ được chuyển sang => Chuyển đổi dữ liệu từ Thông tư 200

Kiểm tra và chọn các tài khoản tương ứng để kết chuyển số dư.

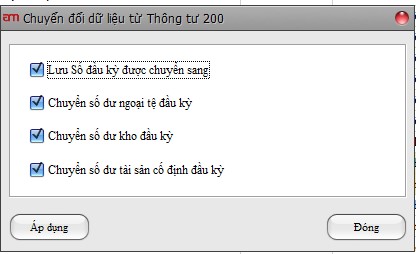

Sau đó nhấn Xử lý => Tích chọn các phần để bắt đầu kết chuyển => Áp dụng

Lưu ý: Có thể kết chuyển lại nếu dữ liệu cuối năm 2025 có sự thay đổi.